Н. Додонов

Как привести семейный бюджет в порядок

От автора

Я много раз начинал вести семейный бюджет и каждый раз — неудачно. Перепробовал много программ, сервисов, методик и всё впустую. Я бывший музыкант и у меня не хватало ни знаний, ни дисциплины для этого.

Сейчас я нашел то, что работает.

Когда мы с женой стали вести бюджет по этой методике, то смогли легко отложить за год 100 000 рублей

без экономии (!), просто за счет того,

как распределяются деньги.

Только благодаря тому, что вели финансовое планирование по новому принципу. Я был поражен, когда увидел, что:

• У нас появились и начали расти накопления. Я имею ввиду не те деньги, что тратятся на отпуск или куда-то еще, а то, что потом уходит в банк.

• Мы

не экономили. Мы жили и тратили, как раньше. Просто делали это

зряче.

• Ко времени отпуска нужная сумма легко появилась. Она была запланирована — и вот она есть.

• Я перестал беспокоиться, что срочно нужны деньги на лекарства или родителям. Эти расходы тоже запланированы и деньги на них тоже есть. А ведь раньше именно такие траты лишали нас накоплений.

Вы можете подумать, что управлять деньгами сложно. Это не так.

По этой системе

это очень просто.

• 2–3 минуты в день

• Никаких отчетов и сложных форм

• Не нужно накапливать чеки

• Не нужно носить с собой блокнот и карандаш

• Не нужно скрупулезно записывать траты

Брошюра короткая, читается за полчаса.

Всего 7 уроков и полный контроль личных финансов станет реальностью!

Урок 1. «Категории затрат»

В каждом из уроков есть маленькие задания. Они не требует много времени. Сделайте задание, прежде чем продолжать. Это важно.

Итак, начнем.

Сам учет затрат — один из первых принципов. Чтобы успешно учитывать траты, их нужно классифицировать, чтобы не было путаницы. Трат обычно много, однако они могут быть сведены в несколько общих категорий. У каждого человека есть примерно 8–11 общих категорий, на которые он направляет деньги. У меня они такие:

• Родители

• Отпуск

• Дом и связь

• Хоз. нужды

• Продукты

• Транспорт (сюда можно отнести и страховку и ремонт авто, и авиабилеты)

• Досуг

• Одежда

• Лекарства

• Список составлен в произвольном порядке, без приоритетности.

Задание 1. Подумайте, какие траты у вас есть и составьте список категорий, подобный моему.

Возможно, у вас может не быть категории «Родители» или постоянных расходов на лекарства. Если их нет, делать их не нужно.

Если вы посещаете салоны красоты или фитнес, сделайте категорию «Красота и здоровье». Решили обновить дома технику? — можно сделать категорию «Техника». Тратите деньги на учебу? — сделайте категорию «Образование».

Задача — создать 8–10 общих категорий (не больше), в которые можно отнести все траты, которые у вас есть.

Итак, еще раз. Пожалуйста, соберите в голове (или на листе бумаги) все свои траты и сгруппируйте их в 8–10 общих категорий.

Обычно для всех подходит вот такой список:

1. Еда (на продукты и на обеды)

2. Квартира (коммунальные, интернет, сотовые)

3. Транспорт (проездной, маршрутка, бензин, ТО, резина)

4. Красота, здоровье и обучение (фитнес, лекарства, салоны красоты, учеба)

5. Хоз. нужды (порошки, щетки и т. д.)

6. Техника (мобильники, плееры, бытовая техника)

7. Одежда и обувь (покупка и ремонт)

8. Досуг и подарки (бары, клубы, подарки)

9. Отпуск (путевки, билеты, экскурсии, рестораны на отдыхе и т. д.)

10. Выплаты по кредитам

Зачем это нужно?

Если вы уже пытались вести семейный бюджет, то, возможно, сталкивались с тем, что через некоторое время категорий трат становится очень много. Этого нужно избежать.

Финплан должен быть простым, а список категорий — общим. Сейчас конкретика будет мешать, она понадобится позже.

Урок 2. «Среднемесячный расход»

Итак, в первом уроке вы создали список трат по категориям. Сегодня мы будем определять среднемесячный расход по каждой из них.

Внимание — слово «среднемесячный» здесь специально!

Чтобы финплан работал, он должен быть простым! Чтобы он был простым, достаточно знать, сколько мы тратим в среднем. Не нужно стараться записать сумму до копейки, это только повредит. Подумайте, сколько примерно вы тратите на каждую из категорий в месяц. Окиньте мысленным взором прошедшие полгода — год.

Если какие-то расходы появились недавно, не страшно. Прикиньте, сколько уже было потрачено или сколько нужно тратить на эту категорию ежемесячно, чтобы достичь цели.

Задание 2. Напротив каждой категории напишите сумму среднемесячных трат, уходящих на эти нужды.

Решили подарить девушке кольцо с бриллиантом на день рождения, до которого осталось полгода? Разделите цену на 6 (месяцев), заодно сложите с ней остальные расходы, которые вы несете ради ее внимания, и напишите сумму напротив категории «Девушка».

Если на продукты каждый месяц уходит 10 000 (включая обеды в столовой или кафе), напишите эту сумму напротив категории «Продукты».

Инвестиции мы пока не считаем. Мы сейчас считаем просто расходы, которые вы несете на жизнь. К инвестициям еще будет время вернуться.

Что делать с категорией, по которой совсем нет истории? Просто прикиньте, какие траты вы готовы на нее пустить в месяц. Такую сумму и напишите.

Зачем это нужно?

Чтобы планировать деньги, нужно увидеть сколько на что тратится. Сейчас неважно, тратите вы на кофе и булочку или кутите по клубам. Нужно просто понять — на какие направления сколько уходит денег.

• Хорошая новость!

Мы не будем резать траты! Это ни к чему. Если это сделать, будет, как с диетой. Сначала она выдерживается, а потом — ночной набег на холодильник. Такого нам не нужно.

Будьте честны и запишите расходы напротив каждой из категорий. Даже если где-то наметится сильный перерасход — ничего страшного. Не беспокойтесь, не расстраивайтесь и не давайте зарок больше не тратить много денег. Как только мы закончим, все наладится само собой!

Урок 3. «Проценты»

В этом уроке определим относительный размер расходов. То есть, найдем проценты, которые каждая из категорий затрат занимает в масштабе всех расходов.

Ранее были сделаны две важные вещи: составлен список категорий трат и определена среднемесячную сумма на каждую. Это действительно важно и скоро вы увидите, почему.

Пора приступить к определению доли, которую составляют траты в вашем доходе.

• И снова — внимание, сейчас нет нужды в особой точности. Не высчитывайте доли процента, ограничьтесь целыми числами.

Задание 3.

1. Возьмите цифру вашего среднемесячного дохода (зарплаты) и отрежьте от нее 10 %.

2. Оставшиеся 90 % принимаем за 100 % и начинаем определять какой процент занимает какая категория трат. Сделать это просто. Сумму, которая заботливо проставлена напротив категории трат, делим на среднемесячный доход, из которого вы уже вычли 10 %.

3. Напротив каждой категории проставьте получившийся процент.

Например. Среднемесячный доход равен 25 000 рублей.

• Сразу выбрасываем 10 %. Остается 22 500. Их мы принимаем за 100 %

• Категория «Еда» в месяц требует 6 000 рублей. 6 000 / 22 500 = 27 %. Пишем 27 % напротив «Еда»

• Категория «Квартира» в месяц требует 3500 рублей. 3500 / 22 500 = 15 %. Пишем 15 % напротив «Квартира»

• И так далее.

Внимательные читатели сразу отметят, что проценты грубо округлены. Причем, в первом примере — правильно, а во втором — нет. Округляйте, как душа пожелает. Главное, чтобы без дробей.

Иногда мне задают такой вопрос: Николай, а если у меня достаточно плавающий доход? Не проще ли посчитать процент не от дохода, а от 100 процентов расходов?

Нет, в данном случае, мы должны идти от дохода и никак иначе.

Зачем это нужно?

Так определяются размеры фондов в процентах. В терминологии финплана, которой мы будем пользоваться дальше, категория трат это фонд.

Фонд это деньги, которые выделены под определенную цель.

Чтобы их установить, нужно знать, сколько процентов от месячного дохода занимает каждая категория. Фонд — это отдельное самостоятельное «место» в кошельке, которое будет определять, сколько денег у нас есть на ту или иную покупку, сколько мы можем потратить.

10 %, которые были вычтены первым делом — это будущие сбережения, или накопления. Пока, пожалуйста, не ломайте голову, как распределять деньги, куда эти 10 % класть, в какую банку или ящик комода. Тем более, не беспокойтесь, если оставшейся суммы не хватает на показанные траты. Сейчас главное — определить процент каждой категории-фонда от дохода за вычетом 10 %.

Почему именно 10 %, а не 9 % или 17 %?

10 % — цифра небольшая. Даже при относительно скромном доходе, ее можно откладывать, не переживая. Все, что меньше — несерьезно. Уменьшение этой доли сделает процесс накопления сильно замедленным.

Если вы легко можете поставить не 10 %, а 15 % или 20 % в фонд накоплений — мои поздравления! Можете — поставьте. В этом случае, не забудьте оставшуюся после вычета «сберегательных» процентов сумму принять за 100 % и определить процентовку каждой категории трат.

Если сумма среднемесячных трат у вас оказалась больше среднего дохода, от которого никаких вычетов не было, не переживайте! Во-первых, если трат оказалось гораздо больше, чем дохода, скорее всего, это просто погрешность, мы ее уберем чуть позже. Во-вторых, даже если эти траты реальные, мы все равно сможем их сбалансировать.

Не парьтесь! Все окажется гораздо проще.

Урок 4. «Подчищаем хвосты»

За прошлые три занятия была сделана большая часть работы. Сегодня маленькое занятие, которое в первую очередь касается тех, у кого общая сумма трат превысила 90 % от дохода.

Задание 4. Выпишите категории трат в порядке приоритетности. То есть, от самой важной к самой неважной — от той, которая не поддается пересмотру, к той, которая поддается. Затем «пооткусывайте» от процентовок нижних категорий по 2–4 %, чтобы общая сумма была равна размеру месячного дохода (из которого уже убрано 10 %).

Если траты больше заработка из-за того, что вы брали кредит — ничего страшного. Определите процент среднемесячного платежа по кредиту, как показано в прошлом уроке. Затем выделите новую категорию «Выплаты по кредитам», а категорию, на которую брался долг, скорректируйте.

Например, вы купили машину в кредит и среднемесячный расход по категории «Транспорт» получился большой. Чтобы не было таких искажений, траты на заемные деньги мы в расходах не учитываем.

Если на что-то брался кредит, в финплане учитывается ежемесячная выплата по нему.

Поэтому в категорию «Транспорт» мы относим только обычные расходы, без учета кредита. А все выплаты по кредитам отнесем в соответствующую категорию.

Зачем это нужно?

Возможно, суммы расходов оказались больше дохода. Причины могут быть разные, но факт остается фактом — невозможно сберегать, если тратишь больше, чем зарабатываешь. Поэтому мы должны определить категории, подлежащие сокращению, и капельку их сократить.

Сокращение трат на 2–4 % — в чистых деньгах окажется небольшой суммой. Для каждой категории это не будет чувствительным, если вообще будет заметным. В результате, мы «подчистим хвосты», которые и рушат наше благосостояние.

Заметьте, мы не входим в режим экономии! Мы по чуть-чуть отрезаем от каждой категории с перерасходом. Это нечувствительно и неощутимо. И не оказывает такого влияния на психику, как режим экономии — тягостного самоограничения.

Поэтому, когда вы начнете пользоваться финпланом, никаких проблем не возникнет. Обещаю! Вы будете тратить меньше без всяких усилий!

Урок 5. «Сведение в таблицу»

Друзья, мы близимся к завершению! Осталось всего 2 занятия. Вся подготовительная работа нами проведена, осталась техника. Давайте подведем итог.

Мы составили список категорий трат. Свели их в 8–10 общих категорий.

Определили среднемесячный расход по каждой.

Выяснили, какой процент каждой из категорий к доходу, из которого мы заранее вырезали 10 %.

Сбалансировали перерасходы, или «подчистили хвосты», уменьшив то, что можно, на почти неощутимые 2–4 %.

Итак, что мы сейчас имеем.

У нас есть отложенные 10 % и все траты, умещенные в оставшиеся 90 %. Казалось бы, достаточно. К счастью, нет. Недостаточно. Мы больше не будем считать, а будем верстать. Сейчас мы создадим табличку в Excel, или любом другом редакторе электронных таблиц.

Забегая вперед скажу следующее. Если у вас аллергия на Excel и вы никак не хотите высчитывать формулы и возиться с ячейками, то для вас уже есть простая и бесплатная программа по финпланированию, которая называется Fast Budget. В программе проделать всю работу по фондам и процентовкам будет очень легко, потому что компьютер сам за вас считает все проценты и распределит деньги по фондам. Зайти в программу и завести в ней личный аккаунт можно на сайте www.fastbudget.ru.

Задание 5. Создайте новую таблицу в Excel. Впишите в таблицу названия категорий трат и подставьте соответствующий процент под каждой категорией. Проставленную мной категорию «Сбережения» и 10 % трогать не нужно. Можно скачать шаблон таблички здесь.

Закрепите верхние 2 строки таблицы, чтобы при прокрутке вниз они всегда были видны. Сохранитесь. Больше ничего делать не нужно.

Зачем это нужно?

Сейчас мы создали шаблон таблицы, по которому можно начинать учет. Вы проставили категории трат, проставили проценты, в уроке № 6 мы начнем, наконец, вести учет и планировать. Это будет легко и просто! Таблицу не нужно дополнять. В частности, там совершенно не нужна графа «итого» или «общий остаток». Зачем и почему — расскажу в самом конце.

Урок 6. «То самое планирование»

В прошлом уроке мы остановились на том, что адаптировали под себя шаблон таблички. Пора ей воспользоваться! Позвольте поздравить — мы начинаем финансовое планирование.

Задача проста. Нужно разложить деньги по фондам, чтобы знать, сколько можно потратить на ту или иную сферу жизни.

Сколько у вас есть в наличии денег «на жизнь»? 30 000, 5 000 рублей? У супруга или супруги? 10 000 или 35 000 рублей? Сколько у вас тех денег, на которые вы собираетесь жить следующий месяц? Считайте все, даже если деньги разбросаны по карточкам и еще лежат наличными в шкафу.

Отложенные деньги, те, что вы копите под определенную цель или просто храните в банке здесь считать не нужно!

Допустим, у вас 10 000 рублей, а у супруга уже нет ничего, конец месяца — ждем зарплату. Давайте распределим их в табличке по фондам!

Задание 6. Внесите сумму денег в наличии, как доход в соответствующую колонку. Теперь разложите ее по фондам в соответствии с процентами.

Это делается так:

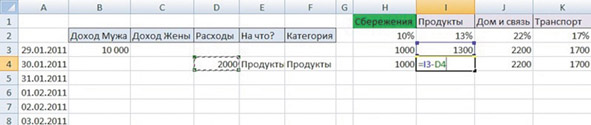

• в первую ячейку фонда «Сбережения» поставьте знак =. Это активирует ячейку;

• теперь нажмите мышкой на ячейку, где указано 10 000;

• нажмите клавишу F4;

• поставьте знак умножения * и нажмите на ячейку с процентами фонда «Сбережения» — 10 %.

• Завершите ввод нажатием Enter.

Программа вставила в колонку «Сбережения» 10 % от суммы дохода. Теперь возьмите за точку в правом нижнем углу рамки, выделяющей ячейку, и растяните ее вправо, на остальные столбцы категорий.

Программа скопирует введенную формулу в ячейки, на которые вы тащили рамку, и проставит результат.

Чтобы понять описываемый принцип, напишу еще проще. Представьте, что вы берете пачку денег и раскладываете ее по кучкам. Первая кучка — 10 % — сбережения, а следующие — ваши категории трат.

Итак, мы только что разложили имеющиеся у вас в наличии деньги на фонды. Что это значит? А то, что теперь вы зряче видите, сколько денег у вас есть на каждую статью расходов. Причем, статьи расходов определены не от балды, а исходя из ваших же трат. Каждый раз, пришедшая сумма будет распределяться по фондам, и вы будете видеть, сколько можно потратить на каждую категорию.

Это не значит, что нельзя потратить больше, чем в табличке отражено денег. Можно. С этим мы разберемся в следующем уроке.

Сейчас, пожалуйста, разнесите деньги, которые у вас в наличии, по фондам.

Урок 7. «Вносим доходы»

Это завершающее занятие.

В прошлом уроке мы разложили имеющиеся деньги по фондам. Теперь разберемся с записью доходов. Колонки «Доход мужа» и «Доход жены» я сделал для наглядности. Их можно свести в одну или дополнить новыми.

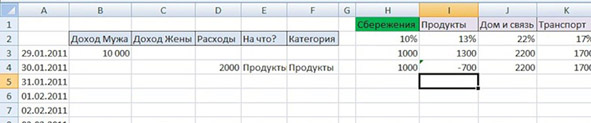

Теперь смотрим, как записывать расходы. Вчера пришел и распределился по фондам доход в 10 000 рублей. Сегодня, кроме закупки продуктов, не было трат. Поскольку на сегодня другие фонды не изменились, можно просто скопировать их строку, соответствующую сегодняшнему дню. Другими словами, новый доход распределяется по фондам так же, как и предыдущий. Само собой, складываясь с тем, что было до него.

А расходы вычитаются конкретно из того фонда, к которому относятся. Чтобы отобразить в фондах затраты на продукты, сделаем следующее. Кликните дважды по ячейке столбца «Продукты», соответствующей дате трат (сегодня). Это активирует ячейку, и вы увидите, что она равна предыдущей.

Поставьте знак минуса (-) и нажмите мышкой на ячейку с расходом по данной категории.

Нажмите Enter.

Отобразился расход по определенной категории. Несмотря на то, что он отобразился с уходом в минус, другие категории не затронуты. Так и должно быть.

Почему нас не должен волновать уход в минус?

1. Находиться в рамках выделенных фондов очень и очень сложно. Жизнь штука интересная и как ее ни планируй, все равно что-то выскочит неожиданное.

2. За расходом идет доход. Он покроет минус.

3. Хоть у нас и есть перерасход, процент категории, которую мы вывели из среднегодовых трат, говорит о том, что минус будет покрыт в будущем. Недалеком.

По факту мы потратили больше, чем есть в фонде. Но на других фондах это не отразилось. С получением дохода, минус перекрывается, а непотраченные фонды растут! В этом весь смысл!

Очень может случиться так, что за одну неделю у вас будут большие траты по ряду фондов. И по нескольким из них вы уйдете в минус. Фактически, вы заимствуете деньги из остальных фондов. В таблице это не отображается, вы просто уходите в минус. Во время поступления очередного дохода, минус перекрывается или уменьшается, а фонды, по которым не было трат, продолжают расти.

Кстати, если где-то постоянный минус, а где-то, наоборот, плюс на протяжении долгого времени, стоит подумать о смене процентовок.

В долгосрочном периоде (у нас это год), вы достигаете накопления запланированных 10 % (или, если вы установили другую цифру, больше) помимо вашей воли. Просто таков чудесный принцип финпланирования, который я и постарался вам показать.

Заключение

Если вы научитесь распределять имеющиеся деньги по категориям и фондам, это позволит вам достичь следующих вещей:

1. Вы зряче видите, сколько у вас есть денег на каждую статью расходов. Помимо своей воли, обретаете здравые, сознательные рамки трат, зная, сколько денег у вас есть на каждую категорию расходов. Это заставляет внимательнее относиться к тратам и при этом не чувствовать себя ограниченным.

2. Исходя из этого, вы можете планировать свои траты. Например, вы не можете купить что-либо сейчас сразу, не уходя в глубокий минус по категории, но можете взять кредит. В этой методике, кредит, даже со значительной переплатой, часто никак не повлияет на накопления.

Финансовое планирование на примере из жизни:

В супермаркете зачастую мы набираем полные тележки, потому что глаза разбегаются. Зная, сколько денег у нас есть на продукты до следующего дохода, мы легко ограничиваем себя от таких излишних трат. Зная, что на продукты в эту неделю можно потратить, например, не больше 3000, волей неволей начинаешь прикидывать, что бы такое купить, чтобы уместиться в финплан. И составляешь список, с которым идешь в магазин и не покупаешь незапланированного.

Это же относится и к другим категориям. Знание, сколько денег есть на категорию, удерживает от трат, которые мы раньше совершали, говоря про себя: «у меня есть деньги», но не отдавая себе отчет о других необходимых расходах. Вспомните, сколько раз было так, что вы что-то покупаете, прикидывая, что вроде бы денег должно остаться еще прилично. А потом в конце месяца задаетесь вопросом: куда все делось?

Вот собственно и все финпланирование. Определить фонды по расходам + сбережения 10 %. Разложить деньги на них. Тратить, исходя из суммы в фонде.

Полезные ссылки

www.fastbudget.ru — бесплатный сервис домашней бухгалтерии «Fast Budget», автоматизированное финансовое планирование.

www.time4life.ru — сайт о личной эффективности и тайм-менеджменте. Будет полезен для тех, кто хочет научиться управлять не только своими деньгами, но и временем.

vk.com/n_dodonov — профиль автора в соцсети вКонтакте. Можно написать личное сообщение и задать какой-нибудь вопрос.

Об авторе

Николай Додонов, до 2009 года профессиональный музыкант. Последнее место работы — Театр оперы и балета Санкт-Петербургской государственной консерватории им. Римского-Корсакова.

С 2009 г. — предприниматель, собственник и руководитель предприятия по поставкам компонентов для фрезерных станков, специалист и преподаватель по тайм-менеджменту и финансовому планированию.

В своей работе опирается на всемирно известные методики Джона Рокфеллера (обращение с личными финансами) и Дэвида Аллена (тайм-менеджмент).

Оглавление

От автора

Урок 1. «Категории затрат»

Урок 2. «Среднемесячный расход»

Урок 3. «Проценты»

Урок 4. «Подчищаем хвосты»

Урок 5. «Сведение в таблицу»

Урок 6. «То самое планирование»

Урок 7. «Вносим доходы»

Заключение

Полезные ссылки

Об авторе